太陽光発電システムを設置するには、まとまった資金が必要です。

しかし、100万円を超える現金をすぐに用意できる人は限られているため、多くの家庭がソーラーローンを活用しています。

ソーラーローンは、借入額が同じでも金利の違いによって総返済額が変わり、保証料や手数料の有無によって実質負担も異なります。

表示金利だけでは実際の支払総額が分かりにくいため、注意が必要です。

この記事では、2026年最新の金利水準を踏まえ、ソーラーローンの金利相場や金融機関ごとの違いを比較し、後悔しない選び方を解説します。

※本記事のデータは2026年4月に更新しました。

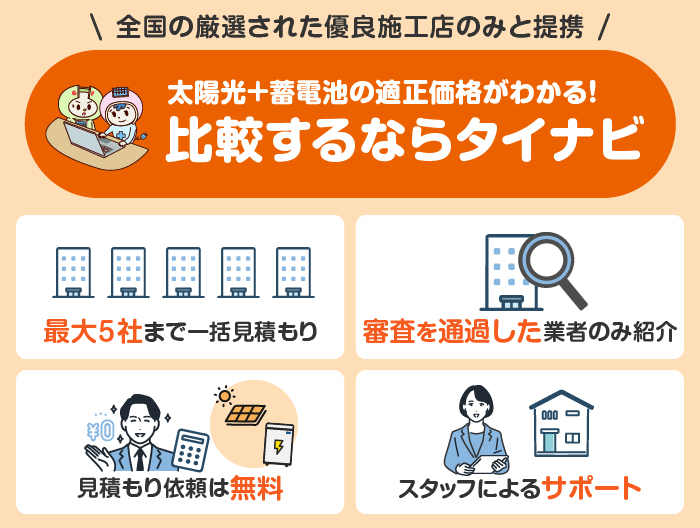

太陽光発電× 蓄電池ならタイナビがおすすめ!

タイナビは、独自の審査基準をクリアした優良業者の中から、 太陽光発電と蓄電池のセット導入羽も含め、最大 5 社まで無料で一括見積りができるサービスです。

タイナビの特徴

- 複数見積りによる価格競争で、価格が適正される

- 審査基準を突破した、厳選された優良業者のみを紹介複数見積りによる価格競争で、価格が適正される

- 補助金・助成金の申請代行サポートが可能

タイナビでは最大5社から見積もりを取得できるため、価格競争が生まれ、適正価格での導入が可能です。

さらに、補助金・助成金の申請を代行できる優良施工店も登録されているため、手間をかけずに初期費用を抑えることができます。

申し込みは約60秒で完了し、見積もりは無料なので、自宅に合った条件での価格相場を知りたい方も、ぜひご活用ください。

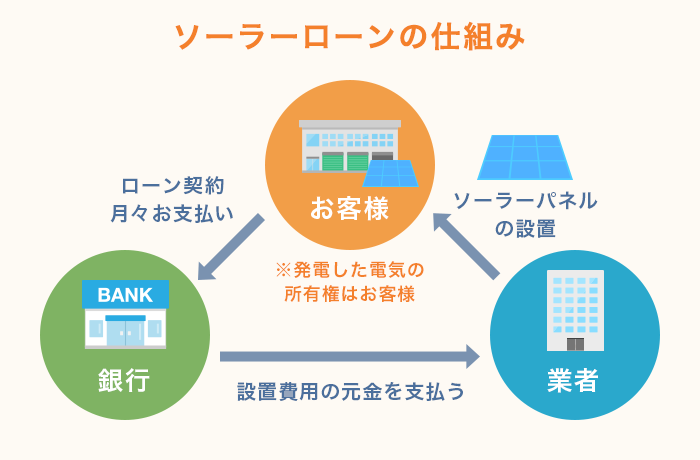

ソーラーローンとは?

ソーラーローンとは、太陽光発電システム(蓄電池を含む場合もある)の購入・設置費用のローンの総称です。

専用のソーラーローンとして用意されていることもあれば、リフォームローンやフリーローンの資金使途に太陽光発電システムが含まれていることもあります。

太陽光発電システムは以前に比べるとかなり安くなったものの、補助金を利用しても初期費用が100万円を超える場合がほとんどです。

具体的には、次のような人がソーラーローンを利用しています。

- 初期出費額をなるべく抑えたい人

- 一度に100万円以上の出費は厳しい人

- 準備金が足りていないけど、早く太陽光発電を導入したい人

ソーラーローンを利用する場合は、どの金融機関を利用するのかとともに、どの施工業者を利用するのかも重要です。

施工業者によって、取り扱っているソーラーローンの金融機関が変わってくるからです。

利用できる金融機関が変わると金利も変わり、固定金利か変動金利かも変わることがあります。

また、金融機関によっては保証料込みの場合もあれば、保証料は別料金で支払わなければいけなくなる場合もあります。

補助金を利用して初期費用が安くなっても、金利が高ければ総額が高くなる場合もあり、逆に初期費用が高くても金利が安ければ総額が安くなることもあるのです。

どのようなソーラーローンでもメリットとデメリットがあるので、メリットだけを情報収集するのではなく、デメリットも知っておく必要があります。

情報収集を十分に行ってから利用しないと、後で後悔する可能性もあるので、慎重に検討して利用する施工業者・金融機関などを選びましょう。

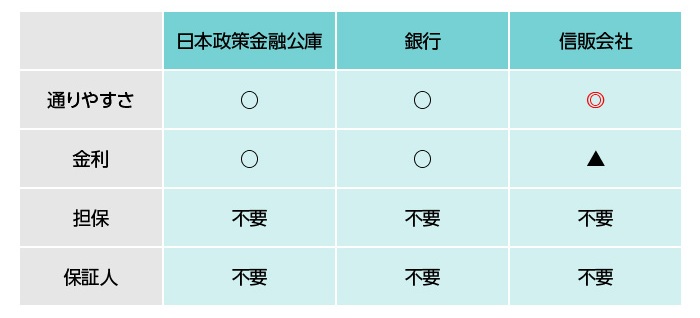

【2026年】ソーラーローンを取り扱っている金融機関

ソーラーローンの金利水準は、金融機関の種類によって異なります。

ここでは次の5つに分けて解説します。

- 大手銀行(メガバンク)の金利水準

- その他銀行の金利水準

- JAバンクの金利水準

- 信用金庫の金利水準

- 信販会社の金利水準

以下で、それぞれの金利水準の違いについて解説します。

大手銀行(メガバンク)の金利一覧

メガバンクのソーラーローンは、多くの場合リフォームローンや目的型ローンとして提供されます。

金利水準は、変動金利を中心に2%台から3%台が一つの目安で、住宅ローン利用者向けの優遇が適用される場合もあります。

取引状況によって金利条件が変わるため、優遇適用後の金利を基準に比較することが重要です。

主な大手銀行(メガバンク)の金利を一覧表にまとめました。

| 銀行名 | 商品名 | 金利 | 形態 | 返済期間 | 借入額 | 手数料 |

|---|---|---|---|---|---|---|

| 三菱UFJ銀行 | ネットDEリフォームローン | 2.490~3.375% | 変動 | 15年以内 | 1,000万円以内 | 無料(Web契約の場合) |

| みずほ銀行 | リフォームローン | 変動4.375% 固定5.750%(借入期間10年以下)、6.400%(借入期間10年超) | 変動/固定 | 15年以内 | 500万円以内 | 保証料不要(印紙代等は別途) |

| りそな銀行/埼玉りそな銀行 | りそなリフォームローン | 約2.000%~3.875% ※太陽光発電・蓄電設備設置で優遇あり(年▲0.400%など) | 変動 | 15年以内 | 1,000万円以内 | 無料 |

▼ 横スクロールできます ▼

| 銀行名 | 商品名 | 金利 | 形態 | 返済期間 | 借入額 | 手数料 |

|---|---|---|---|---|---|---|

| 三菱UFJ銀行 | ネットDEリフォームローン | 2.490~3.375% | 変動 | 15年以内 | 1,000万円以内 | 無料(Web契約の場合) |

| みずほ銀行 | リフォームローン | 変動4.375% 固定5.750%(借入期間10年以下)、6.400%(借入期間10年超) | 変動/固定 | 15年以内 | 500万円以内 | 保証料不要(印紙代等は別途) |

| りそな銀行/埼玉りそな銀行 | りそなリフォームローン | 約2.000%~3.875% ※太陽光発電・蓄電設備設置で優遇あり(年▲0.400%など) | 変動 | 15年以内 | 1,000万円以内 | 無料 |

その他銀行の金利一覧

その他の銀行(地方銀行やネット銀行)でもソーラーローンを提供しています。

地方銀行やネット銀行の金利は1%台から5%台まで幅があります。

地方銀行は地域密着の独自施策やキャンペーンを行っていることがあるため、利用可能な金融機関を確認し、最新の適用金利で比較することが必要です。

主なその他銀行の金利を一覧表にまとめました。

| 銀行名 | 商品名 | 金利 | 形態 | 返済期間 | 借入額 | 手数料 |

|---|---|---|---|---|---|---|

| イオン銀行 | ソーラーローン | 5.490% | 固定 | 15年以内 | 1,000万円以内 | 無料 |

| 楽天銀行 | 楽天銀行スーパーローン | 1.900%~14.500% 期間限定(キャンペーン金利適用期間:~2026年7月10日(金))0.9500%~7.250% | 変動 | 1年毎の自動更新 | 800万円以内 | 無料 |

| 西日本シティ銀行 | NCB EZリフォームローン | 3.250%~3.950% | 変動 | 15年以内 | 1,000万円以内 | 無料 |

| 滋賀銀行 | 住宅関連ローン | 1.825%~5.575% ※カーボンニュートラル設備導入は金利年1.450%引き下げ | 変動 | 20年以内 | 1,500万円以内 | 無料 |

| 福岡銀行 | リフォームローン「かいぞうくん」 | 2.700%~ | 変動 | 15年以内 | 1,500万円以内 | 無料 |

| 北海道銀行 | どうぎんリフォームローン | 変動2.825%~4.125% 固定3.400%~4.700%(Web申し込み優遇後) | 変動/固定 | 15年以内 | 1,000万円以内 | 契約内容による |

| トマト銀行 | トマト・ソーラーローン | 2.300%~3.500% | 変動 | 20年以内 | 1,500万円以内 | - |

▼ 横スクロールできます ▼

| 銀行名 | 商品名 | 金利 | 形態 | 返済期間 | 借入額 | 手数料 |

|---|---|---|---|---|---|---|

| イオン銀行 | ソーラーローン | 5.490% | 固定 | 15年以内 | 1,000万円以内 | 無料 |

| 楽天銀行 | 楽天銀行スーパーローン | 1.900%~14.500% 期間限定(キャンペーン金利適用期間:~2026年7月10日(金))0.9500%~7.250% | 変動 | 1年毎の自動更新 | 800万円以内 | 無料 |

| 西日本シティ銀行 | NCB EZリフォームローン | 3.250%~3.950% | 変動 | 15年以内 | 1,000万円以内 | 無料 |

| 滋賀銀行 | 住宅関連ローン | 1.825%~5.575% ※カーボンニュートラル設備導入は金利年1.450%引き下げ | 変動 | 20年以内 | 1,500万円以内 | 無料 |

| 福岡銀行 | リフォームローン「かいぞうくん」 | 2.700%~ | 変動 | 15年以内 | 1,500万円以内 | 無料 |

| 北海道銀行 | どうぎんリフォームローン | 変動2.825%~4.125% 固定3.400%~4.700%(Web申し込み優遇後) | 変動/固定 | 15年以内 | 1,000万円以内 | 契約内容による |

| トマト銀行 | トマト・ソーラーローン | 2.300%~3.500% | 変動 | 20年以内 | 1,500万円以内 | - |

JAバンクの金利一覧

JAバンクのソーラーローンは、地域JAごとに設定されており、比較的低水準の固定金利や変動金利が設定されています。

1%未満から2%台の金利が見られる一方で、取引条件や組合員資格の有無などによって適用金利が変わることが特徴です。

最寄りのJAで最新金利と優遇条件を確認したうえで比較することが必要です。

主なJAバンクの金利を一覧表にまとめました。

| 銀行名 | 商品名 | 金利 | 形態 | 返済期間 | 借入額 | 手数料 |

|---|---|---|---|---|---|---|

| 全国JAバンク | JAネットローン リフォームローン | 各JAにより異なる | 各JAにより異なる | 各JAにより異なる | 各JAにより異なる | 各JAにより異なる |

| JAとぴあ浜松 | リフォームローンN | 令和8年2月借入の場合2.000% エコプラン1.950% | 変動 | 15年以内 | 1,500万円以内 | 繰上返済される場合のみあり |

| JA横浜 | JA住宅ローンとくとくプラン | 変動0.950%~1.000% 10年固定2.515% | 変動/固定 | 50年以内 | 20,000万円以内 | 事務手数料77,000円(税込) |

| JAバンク鹿児島 | リフォームローン | 店頭に掲示 | 変動/固定 | 20年以内 | 1,500万円以内 | 形態による |

| JA兵庫西 | JAネットローン リフォームローン | 0.650%~2.975% | 変動 | 15年以内 | 1,500万円以内 | 事務手数料が必要となる場合あり |

| JAあおば | 住宅・リフォームローン | ~2026/8/31まで 店頭金利0.800% 3年固定金利(保証料込)0.600% 5年固定金利(保証料込)0.750% | 変動/固定 | 15年以内 | 1,500万円以内 | 繰上返済の場合必要 |

▼ 横スクロールできます ▼

| 銀行名 | 商品名 | 金利 | 形態 | 返済期間 | 借入額 | 手数料 |

|---|---|---|---|---|---|---|

| 全国JAバンク | JAネットローン リフォームローン | 各JAにより異なる | 各JAにより異なる | 各JAにより異なる | 各JAにより異なる | 各JAにより異なる |

| JAとぴあ浜松 | リフォームローンN | 令和8年2月借入の場合2.000% エコプラン1.950% | 変動 | 15年以内 | 1,500万円以内 | 繰上返済される場合のみあり |

| JA横浜 | JA住宅ローンとくとくプラン | 変動0.950%~1.000% 10年固定2.515% | 変動/固定 | 50年以内 | 20,000万円以内 | 事務手数料77,000円(税込) |

| JAバンク鹿児島 | リフォームローン | 店頭に掲示 | 変動/固定 | 20年以内 | 1,500万円以内 | 形態による |

| JA兵庫西 | JAネットローン リフォームローン | 0.650%~2.975% | 変動 | 15年以内 | 1,500万円以内 | 事務手数料が必要となる場合あり |

| JAあおば | 住宅・リフォームローン | ~2026/8/31まで 店頭金利0.800% 3年固定金利(保証料込)0.600% 5年固定金利(保証料込)0.750% | 変動/固定 | 15年以内 | 1,500万円以内 | 繰上返済の場合必要 |

信用金庫の金利一覧

信用金庫は地域密着型の金融機関として、太陽光発電システム向けの専用ローンを用意している場合があります。

金利は1%台から3%台が主流であり、借入期間や保証条件によって変動します。

居住地域の信用金庫が提示する具体的な金利と手数料を確認し、総返済額で判断することが必要です。

主な信用金庫の金利を一覧表にまとめました。

| 銀行名 | 商品名 | 金利 | 形態 | 返済期間 | 借入額 | 手数料 |

|---|---|---|---|---|---|---|

| 埼玉縣信用金庫 | さいしん太陽光発電&エコリフォームプラン | 2.600%(Web申込限定) 2.800%(店頭申込) | 変動 | 15年以内 | 1,000万円以内 | 印紙代(契約金額に応じて) |

| 岐阜信用金庫 | リフォームローン | 4.300%~6.300% 太陽光・エコキュートなどは1.000%/年優遇 | 変動 | 15年以内 | 1,000万円以内 | 無料 |

| 青い森信用金庫 | 青い森しんきんフリーローン | 3.500%~14.500% | 固定 | 10年以内 | 500万円以内 | 無料 |

| かながわ信用金庫 | MFソーラーローン「太陽の恵み」 | 2.625% 住宅ローン利用中の場合▲0.300%となる | 変動 | 10年以内 | 500万円以内 | 新規貸付手数料1件につき2,200円 |

| さがみ信用金庫 | リフォームローン~エコ割~ | 公式金利表or店頭で確認必要 | 変動 | 15年以内 | 1,000万円以内 | 融資新規実行手数料1,100円(税込) 契約内容変更手数料5,500円(税込) |

| 北群馬信用金庫 | 太陽光発電ローン | 2.500% | 固定 | 10年以内 | 500万円以内 | 融資実行手数料2,200円(税込) |

| 京都中央信用金庫 | 無担保住宅プラン「NEWラッキーすまいる」 | 2.150% | 変動(年2回金利見直し型) | 25年以内 | 2,000万円以内 | 契約による |

| 城南信用金庫 | 節電・新エネルギー推進ビジネスローン「エナジーシフト」 | 1年目1.400% 2年目以降2.400% | 固定 | 15年以内 | 定めず | - |

| 岡崎信用金庫 | リフォームローン・エコ | 2025/4/1~2026/3/31借入分 借入期間7年以内2.480%~3.540%(固定/保証料込) 借入期間7年超15年以内2.955%~3.615%(変動/保証料込) | 変動/固定 | 15年以内 | 1,000万円以内 | 印紙代 |

| 多摩信用金庫 | たましん個人ローン リフォーム | 2.525%~3.125% | 変動 | 15年以内 | 1,000万円以内 | - |

▼ 横スクロールできます ▼

| 銀行名 | 商品名 | 金利 | 形態 | 返済期間 | 借入額 | 手数料 |

|---|---|---|---|---|---|---|

| 埼玉縣信用金庫 | さいしん太陽光発電&エコリフォームプラン | 2.600%(Web申込限定) 2.800%(店頭申込) | 変動 | 15年以内 | 1,000万円以内 | 印紙代(契約金額に応じて) |

| 岐阜信用金庫 | リフォームローン | 4.300%~6.300% 太陽光・エコキュートなどは1.000%/年優遇 | 変動 | 15年以内 | 1,000万円以内 | 無料 |

| 青い森信用金庫 | 青い森しんきんフリーローン | 3.500%~14.500% | 固定 | 10年以内 | 500万円以内 | 無料 |

| かながわ信用金庫 | MFソーラーローン「太陽の恵み」 | 2.625% 住宅ローン利用中の場合▲0.300%となる | 変動 | 10年以内 | 500万円以内 | 新規貸付手数料1件につき2,200円 |

| さがみ信用金庫 | リフォームローン~エコ割~ | 公式金利表or店頭で確認必要 | 変動 | 15年以内 | 1,000万円以内 | 融資新規実行手数料1,100円(税込) 契約内容変更手数料5,500円(税込) |

| 北群馬信用金庫 | 太陽光発電ローン | 2.500% | 固定 | 10年以内 | 500万円以内 | 融資実行手数料2,200円(税込) |

| 京都中央信用金庫 | 無担保住宅プラン「NEWラッキーすまいる」 | 2.150% | 変動(年2回金利見直し型) | 25年以内 | 2,000万円以内 | 契約による |

| 城南信用金庫 | 節電・新エネルギー推進ビジネスローン「エナジーシフト」 | 1年目1.400% 2年目以降2.400% | 固定 | 15年以内 | 定めず | - |

| 岡崎信用金庫 | リフォームローン・エコ | 2025/4/1~2026/3/31借入分 借入期間7年以内2.480%~3.540%(固定/保証料込) 借入期間7年超15年以内2.955%~3.615%(変動/保証料込) | 変動/固定 | 15年以内 | 1,000万円以内 | 印紙代 |

| 多摩信用金庫 | たましん個人ローン リフォーム | 2.525%~3.125% | 変動 | 15年以内 | 1,000万円以内 | - |

信販会社の金利一覧

信販会社のソーラーローンは、施工業者や販売店と提携した分割払い契約として提供されます。

金利は提携条件やキャンペーンの有無で変動するため、契約前に確定金利を確認することが重要です。

主な信販会社の金利を一覧表にまとめました。

| 銀行名 | 商品名 | 金利 | 形態 | 返済期間 | 借入額 | 手数料 |

|---|---|---|---|---|---|---|

| オリコ(オリエントコーポレーション) | ecoソーラーローン | 取扱店により異なる | クレジット(分割) | 取扱店により異なる | 取扱店により異なる | 取扱店により異なる |

| ジャックス | ソーラーローン・蓄電池ローン | 固定金利(料率は提携金融機関・取扱店により異なる) | クレジット/保証スキーム(分割) | 取扱店により異なる | 取扱店により異なる | 取扱店により異なる |

| アプラス(SBI新生銀行グループ) | ソーラーローン・ecoローン | 取扱店により異なる | クレジット(分割) | 20年以内 | 取扱店により異なる | 取扱店により異なる |

| 三井住友カード | C-Webリビングローン(ソーラーローン) | 固定手数料率(申込時の手数料率が完済まで適用。料率・金額・回数は販売店により異なる) | クレジット(分割) | 支払回数6回~180回(販売店により異なる) | 取扱店により異なる | 取扱店により異なる |

▼ 横スクロールできます ▼

| 銀行名 | 商品名 | 金利 | 形態 | 返済期間 | 借入額 | 手数料 |

|---|---|---|---|---|---|---|

| オリコ(オリエントコーポレーション) | ecoソーラーローン | 取扱店により異なる | クレジット(分割) | 取扱店により異なる | 取扱店により異なる | 取扱店により異なる |

| ジャックス | ソーラーローン・蓄電池ローン | 固定金利(料率は提携金融機関・取扱店により異なる) | クレジット/保証スキーム(分割) | 取扱店により異なる | 取扱店により異なる | 取扱店により異なる |

| アプラス(SBI新生銀行グループ) | ソーラーローン・ecoローン | 取扱店により異なる | クレジット(分割) | 20年以内 | 取扱店により異なる | 取扱店により異なる |

| 三井住友カード | C-Webリビングローン(ソーラーローン) | 固定手数料率(申込時の手数料率が完済まで適用。料率・金額・回数は販売店により異なる) | クレジット(分割) | 支払回数6回~180回(販売店により異なる) | 取扱店により異なる | 取扱店により異なる |

ソーラーローンの金利を比較するときの判断基準

ソーラーローンの金利を比較するときには、表示金利だけでなく、次の3点を考慮して判断する必要があります。

- 保証料・手数料を含めた実質年率で比較する

- 固定金利と変動金利を比較する

- 返済総額で比較する

以下で、それぞれについて詳しく見ていきましょう。

保証料・手数料を含めた実質年率で比較する

ソーラーローンを比較する際は、表示金利だけでなく保証料や事務手数料を含めた実質的な負担を確認することが重要です。

保証料が金利に含まれている商品もあれば、別途一括で支払う商品もあるため、そうした違いによって最終的な総返済額が変わります。

実質年率と総返済額を基準にして比較することで、より正確な判断ができます。

固定金利と変動金利を比較する

固定金利は契約時に返済額が確定するため、将来の資金計画を立てやすい特徴があります。

一方、変動金利は当初の金利が低く設定されることがあるものの、市場金利の上昇によって返済額が増える可能性があります。

どちらにもメリットと注意点があるため、現在の金利水準だけで判断しないことが大切です。

返済期間中の金利変動リスクも踏めて選ぶ必要があります。

返済総額で比較する

ソーラーローンを比較する際は、毎月の返済額だけでなく返済総額で判断することが重要です。

金利がわずかに違うだけでも、返済期間が長くなるほど利息の差は大きくなります。

そのため、最終的に支払う元金と利息の合計額を算出して比較することが大切です。

総支払額が小さくなる条件を選べば、長期的な負担を抑えられます。

ソーラーローンの金利比較シミュレーション

ここでは、借入金130万円、10年(120回)返済、ボーナス払いなしの場合のシミュレーションを行います。

金利1.0%、1.5%、2.0%、2.5%、3.0%の場合の試算結果は下表の通りです。

| 金利 | 総返済額 | 利息総額 | 月々の 返済額 |

|---|---|---|---|

| 1.0% | 1,368,240円 | 68,240円 | 11,402円 |

| 1.5% | 1,401,600円 | 101,600円 | 11,680円 |

| 2.0% | 1,434,480円 | 134,480円 | 11,954円 |

| 2.5% | 1,468,200円 | 168,200円 | 12,235円 |

| 3.0% | 1,502,160円 | 202,160円 | 12,518円 |

金利によって総返済額と月々の返済額が変わることが分かります。

金利による総返済額の違い

返済期間が10年程度のソーラーローンの場合、金利が0.5%違うだけで総返済額に数万円単位の差が生じます。

たとえば、借入130万円・10年返済の場合、金利1.5%と2.0%を比べると、総返済額の差は32,880円です。

| 金利 | 総返済額 | 差額 |

|---|---|---|

| 1.5% | 1,401,600円 | - |

| 2.0% | 1,434,480円 | 32,880円 |

また、15年返済にすると、総返済額の差は53,700円となります。

| 金利 | 総返済額 | 差額 |

|---|---|---|

| 1.5% | 1,452,180円 | - |

| 2.0% | 1,505,880円 | 53,700円 |

金利差は0.5%と小さくても、返済期間が長いほど差は大きくなります。

返済期間による総返済額の違い

返済期間を5年・10年・15年と延ばすと、月々の返済額は少なくなるものの総返済額は増加します。

借入130万円、金利2.0%で、返済期間5年・10年・15年とした場合は、下表の通りです。

| 返済期間 | 総返済額 | 利息総額 | 月々の返済額 |

|---|---|---|---|

| 5年(60回) | 1,366,200円 | 66,200円 | 22,770円 |

| 10年(120回) | 1,434,480円 | 134,480円 | 11,954円 |

| 15年(180回) | 1,505,880円 | 205,880円 | 8,366円 |

家計の余力があるなら、無理のない範囲で返済期間を短くすると総返済額は減ります。

【低金利】ソーラーローンのおすすめ3社!

ソーラーローンは一般的な融資よりも金利が低めに設定されているケースが多く、うまく活用することで太陽光発電の導入費用の負担を抑えながら資金計画を立てることができます。

比較的低金利で利用できるソーラーローンとして、次の3つが挙げられます。

- 金利1%台が多い!?JAバンク

- 地方銀行では金利が低い!?北海道銀行のソーラーローン

- 無担保で借入可能!京都中央信用金庫のソーラーローン

以下では、各金融機関のソーラーローンの特徴を詳しく見ていきましょう。

金利1%台が多い!?JAバンク

全国に店舗を持つJAバンクは、民間でも最大級のグループと言えます。

JA・信連・農林中金で構成する金融機関です。銀行や信販会社などの金利は大体2%台になるのがほとんどですが、JAバンクでは1%台という低金利設定の金融機関が多くなっています。

地域によって差があるところもありますので、自分の住んでいる地域が低金利で設定されていたら、是非とも使いたいソーラーローンです。

たとえば、JA横浜の金利は以下になります。

| JA横浜 | |

|---|---|

| 金利(変動) | 0.950%~1.000% |

| 金利(固定) | 2.515%(10年) |

| 返済期間 | 50年以内 |

| 借入上限金額 | 20,000万円以内 |

その利用条件としては、JAバンクの通帳を作成、JAカードを契約、さらに給与振込先をJAバンクに設定、住宅ローンもJAバンクにする必要があります。

地方銀行では金利が低い!?北海道銀行のソーラーローン

断熱リフォーム、高効率給湯器(エコキュート等)、節水性の高いトイレの設置(バイオトイレ含む)、太陽光発電システムの導入などのエコリフォームが対象になります。

| 北海道銀行 | |

|---|---|

| 金利(変動) | 2.825%~4.125% |

| 金利(固定) | 3.400%~4.700% |

| 返済期間 | 15年以内 |

| 借入上限金額 | 1,000万円 |

申し込める条件としては、保証会社(道銀カード株式会社)の審査を通る事、エコリフォーム関連資金として使う事が必須です。

エコリフォーム関連資金には、ソーラーパネル・システム以外にもヒートポンプ式給湯・暖房、オール電化、省エネガスシステム、バイオトイレなどがそれにあたります。

エコリフォーム(オール電化・省エネガスシステム設置)資金は、さらに基準金利より0.5%引き下げします。

無担保で借入可能!京都中央信用金庫のソーラーローン

京都中央信用金庫の「NEWラッキーすまいる」は、住宅関連資金に利用できる無担保ローンで、太陽光発電システムなどのエコ設備を導入するリフォーム資金にも利用できます。

太陽光発電や蓄電池などのエコ関連設備の購入・設置・修繕資金を含むリフォームの場合、金利が0.1%優遇される点が特徴です。

無担保で最大2,000万円まで借り入れできるため、比較的大きな設備投資にも対応しやすいローンといえます。

| 京都中央信用金庫 | |

|---|---|

| 金利(変動) | 2.150% |

| 返済期間 | 25年以内 |

| 借入上限金額 | 2,000万円 |

【借りやすい】ソーラーローンのおすすめ3社!

ソーラーローンと一言にいっても、その金利や借入上限金額、返済期間などはさまざま。

また、条件によっても大きく変わってきてしまいますし、住んでいる地域では申し込めない金融機関もあるでしょう。

全国的に申し込みしやすい機関として、以下の3つが挙げられます。

- 金利が最大1.30%引き下げでお得!滋賀銀行のソーラーローン

- 3大メガバンクの一つ!三菱UFJ銀行のソーラーローン

- 全国展開する信頼が高い大手販売店!イオン銀行のソーラーローン

それぞれ詳しく見ていきましょう。

金利が最大1.30%引き下げでお得!滋賀銀行のソーラーローン

滋賀銀行の「住宅関連ローン(無担保)」は、リフォーム費用としてはもちろん、太陽光パネル・蓄電池設置資金にも対応したローンです。

今回のローンは太陽光発電や蓄電池などの脱炭素関連商品に限定された「滋賀銀行様の特別ローン」になります。

| 滋賀銀行 | |

|---|---|

| 通常金利 | 1.825%~5.575% |

| カーボンニュートラル 設備導入の金利引き下げ幅 | ▲1.450% |

| 返済期間 | 20年以内 |

| 借入上限金額 | 1,500万円 |

ローンの申し込みは滋賀銀行に口座がない方でもでき、契約までスマートフォンひとつで完結するのも嬉しいポイントです。

スマートフォンからの契約は収入印紙代もかかりません。

事前にどれくらい融資が可能なのか把握できる「仮審査」も依頼できます。

仮審査に申込むと、2営業日以内にショートメッセージまたは電話で結果がわかります。

- 最大1,000万円までご融資

- 全国どこでも対応

- 店頭表示金利より最大金利年 1.3%引き下げ(最下限金利:年1.725%)

- 見積書がなくても、借りられる概算金額がわかる

- 全てスマホのみで完結

(申込~契約~融資まで)

全世界的に脱炭素が進む中で、脱炭素目的の太陽光発電・蓄電池の導入に活用できる低金利ローンが活用できるのであれば、使わない手はないでしょう。

3大メガバンクの一つ!三菱UFJ銀行のソーラーローン

3大メガバンクの一つであり、リフォームローンのエコ優遇を利用した優遇金利で借り入れ可能としています。

| 三菱UFJ銀行 | |

|---|---|

| 金利(変動) | 2.490%~3.375% |

| 返済期間 | 15年以内 |

| 借入上限金額 | 1,000万円 |

利用するには、三菱UFJ銀行の住宅ローンを利用している事、そしてエコ優遇の対象であることが必須となります。

すでに三菱UFJ銀行の口座を持っている人の場合では、インターネットでの申し込みが可能です。

わざわざ来店しなくても、Webで申し込みから契約・融資まで完結させることができます。

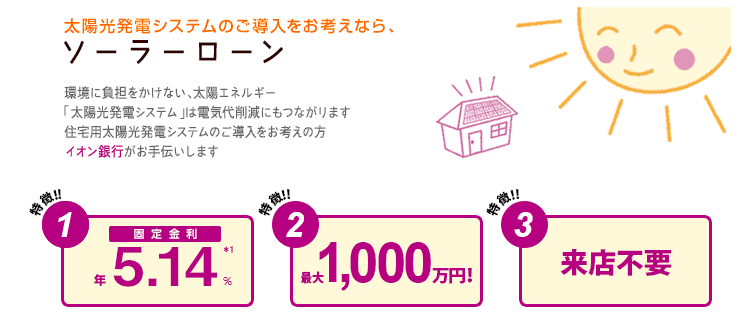

全国展開する信頼が高い大手販売店!イオン銀行のソーラーローン

イオン銀行は全国どこでも申し込みしやすく、知名度も高いので信頼感・安心感があります。

イオンといえば、全国に展開するお馴染みの大手の大型販売店。

さまざまなショップが入っているイオンモールや、保険、住宅など…範囲も広く生活に密着しているだけあって、親近感も高いものとなっています。

| イオン銀行 | |

|---|---|

| 金利(固定) | 5.490% |

| 返済期間 | 15年以内 |

| 借入上限金額 | 1,000万円 |

必要な条件は以下になります。

▼ 必要な条件は以下になります。

- 日本国内に住んでいる人、永住許可を受けている外国籍の人もOK

- 契約時の年齢が満20歳以上満69歳未満、返済満期時の年齢が満75歳未満

- イオン銀行に普通預金口座を持っている

- 前年度の年収が200万円以上(税込)

- 安定した収入の継続

- イオン銀行が定める団体信用生命保険への加入

- 保証会社(イオンクレジットサービス)の審査を通る

※年金受給者や学生、無職の方の申し込みはできません。

ソーラーローンの金利を抑える方法

ソーラーローンの金利は、金融機関や申込時期、審査条件などによって異なります。

ここでは、次の3点について説明します。

- 同一条件で複数金融機関の金利を比較する

- キャンペーン金利を利用する

- 金利優遇条件を確認する

それぞれについて詳しく見ていきましょう。

同一条件で複数金融機関の金利を比較する

複数の金融機関の金利を正確に比較するには、借入額や返済期間、金利タイプを同じ条件にそろえることが必要です。

条件が異なったままでは、金利差の実態を正しく把握できません。

仮審査を同じ時期に申し込み、同一条件で提示された金利を比較することが必要です。

キャンペーン金利を利用する

ソーラーローンでは、期間限定でキャンペーン金利が設定されることがあります。

通常より低い金利が適用されるため、条件に合えば総返済額を抑えることが可能です。

ただし、申込期限や対象となる条件が細かく定められている場合があります。

事前に適用条件を確認し、キャンペーン金利を前提に返済額を試算しましょう。

金利優遇条件を確認する

金融機関によっては、住宅ローン利用者や給与振込を利用している人に対して金利優遇を設けている場合があります。

優遇が適用されれば、ソーラーローンの金利は下がります。

そのため、自分が優遇条件に該当するかどうかを事前に確認することが大切です。

ソーラーローンを組む前に確認!太陽光発電を安く導入するには?

ソーラーローンを組む前に、太陽光発電を安く導入できないかを確認しましょう。

そうすれば借入金が少なくなるため、月々の返済額が削減できます。

そのために確認したいのが、国や自治体の補助金です。

2026年も国や自治体の補助金制度が実施されており、太陽光発電システムの導入に適用できるものもあります。

また、太陽光発電システムは、販売業者によって初期費用が変わることがあります。

太陽光発電の初期費用や導入後の収支は、いろいろな要素によって左右されるため、将来にわたる収支計画をきちんと計算してくれる優良業者に依頼しましょう。

住宅用太陽光発電の見積比較サイト「タイナビ」は、2010年からサービスを開始しており約15年以上の運用実績があります。

社内には業界に精通した専門家が多数在籍しており、幅広いニーズに対応が可能です。

あなたの物件にあった最適な見積もり価格を知るために、まずはタイナビから太陽光発電販売業者へ見積もり依頼をして、複数の見積を比較してみましょう。

ソーラーローンの金利に関するよくある質問

ソーラーローン金利比較に関してよくある質問の中から、次の5つについて紹介します。

- 年収は金利に影響しますか?

- 頭金は必要ですか?

- 途中で一括返済できますか?

- 売電収入を返済に充てられますか?

- 住宅ローン控除は利用できますか?

- 今後の金利動向はどうなりますか?

以下で、詳しく見ていきましょう。

年収は金利に影響しますか?

ソーラーローンを利用できるかどうかは、年収にも関わってきます。

金融機関は返済負担率を基準に審査を行うため、基準を超える場合は希望する金利が適用されないことがあります。

安定した収入があることや、他の借入状況もあわせて確認されることを覚えておきましょう。

頭金は必要ですか?

頭金が必須でないソーラーローンが多くあるものの、頭金を入れると借入額が減り、支払う利息も少なくなります。

借入額が小さくなることで、審査上有利に働く場合もあります。

総返済額を抑えるためにも、可能な範囲で頭金を用意することは合理的な判断です。

途中で一括返済できますか?

多くのソーラーローンでは一括返済が可能です。

しかし、金融機関によっては手数料が発生する場合があります。

そのため、事前に返済条件を確認しておくことが重要です。

売電収入を返済に充てられますか?

売電収入をソーラーローンの返済に充てることは可能です。

しかし、発電量や売電単価は一定ではないため、毎月安定した売電収入が得られるとは限りません。

売電収入だけを前提に返済計画を立てるのは避けましょう。

あくまで補助的な資金と位置づけ、家計収入で無理なく返済できる計画を立てることが大切です。

住宅ローン控除は利用できますか?

住宅ローン控除は、原則として住宅の取得や増改築に伴う借入が対象です。

そのため、太陽光発電システム単体のソーラーローンは対象外となる場合が多いです。

ただし、工事内容や契約形態によって扱いが異なることがあります。

控除の適用可否については、税務署や税理士に確認したうえで判断することが必要です。

今後の金利動向はどうなりますか?

日本銀行は2025年以降、段階的に政策金利を引き上げており、ソーラーローンの金利も上昇傾向にあります。

日本銀行(日銀)は、2025年12月の金融政策決定会合で、無担保コールレート(オーバーナイト物)の誘導目標を0.25%pt引き上げ、0.75%とすることを決定した。利上げは2025年1月以来となる。12月会合での利上げは市場で織り込まれており、注目は、次の利上げのタイミングと、政策金利の到達水準(ターミナルレート)に移っている。

引用元: 大和総研株式会社「日本銀行が利上げを決定」

変動金利は政策金利の影響を受けやすく、今後も緩やかな上昇が続く可能性があります。

金利は景気や世界経済の影響を受けるため正確な予測はできません。

とはいえ、超低金利時代と比べると上昇傾向にあります。

将来的な負担増を避けるためにも、ソーラーローンを組むなら今がお得といえます。

ソーラーローンの金利を比較して最適な条件で申し込もう

この記事では、2026年最新の金利水準をもとに、各種ソーラーローンの金利比較とシミュレーションを行い、おすすめのソーラーローンや金利の抑え方などについて詳しく解説しました。

ソーラーローンの金利を比較する際は、表示金利だけでなく総返済額と諸費用を含めた実質負担で判断することが重要です。

タイナビの一括見積もりサービスを利用すれば、複数の施工業者から一括見積もりを入手して比較検討することができます。

最大5社の見積もりを同時に比較できるため、価格や提案内容を見比べながら最適な設置プランを選びやすくなるのがメリットです。

また、全国の実績ある優良施工店を厳選して紹介するため、初めて太陽光発電を導入する方でも安心して相談できます。

複数の施工業者・金融機関を同一条件で比較して、最適な初期費用とソーラーローンを選択しましょう。

編集部おすすめ記事

家庭用太陽光発電とは?価格相場や初期費用を安く抑える方法、導入するメリット・デメリットを解説

太陽光発電と蓄電池の価格相場は?セット導入で費用を抑えるコツを解説

【最新2026年度】太陽光発電の補助金はもらえる?補助金額や申請条件を解説!

【2026年】太陽光パネルメーカーおすすめランキング! コスパ・品質・価格で比較してみよう

【2026年最新】太陽光発電はやめたほうがいい5つの理由!後悔しないための完全ガイド

家庭用太陽光発電のメリット・デメリットを初心者向けに徹底解説!